资产评估结果公示(1)

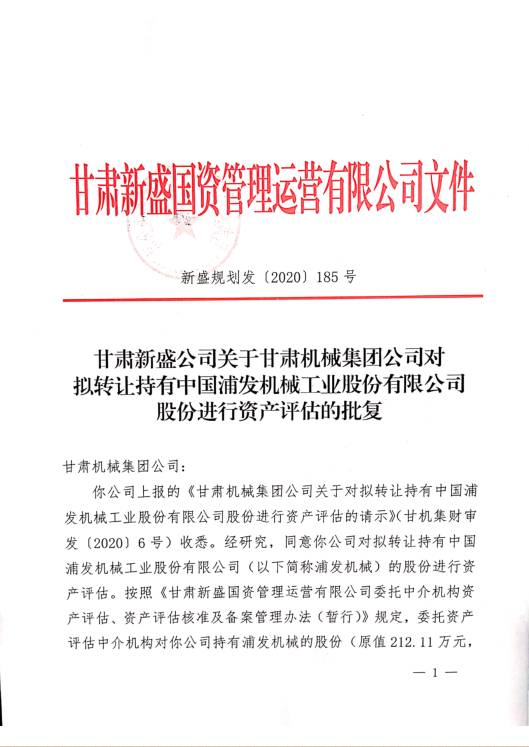

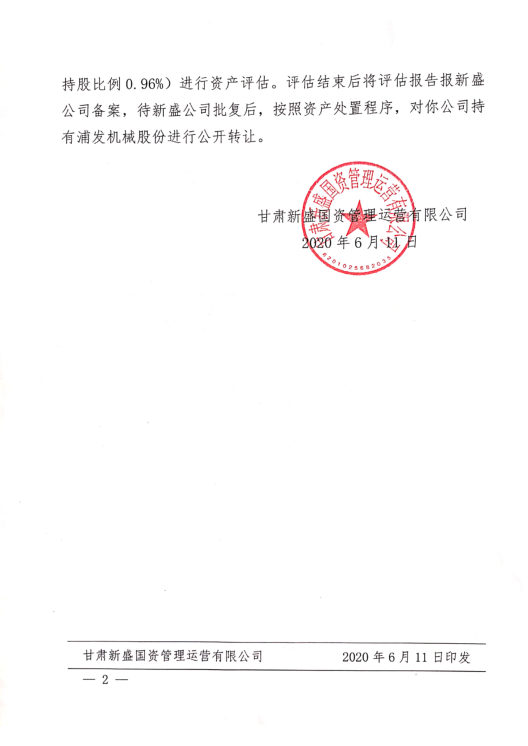

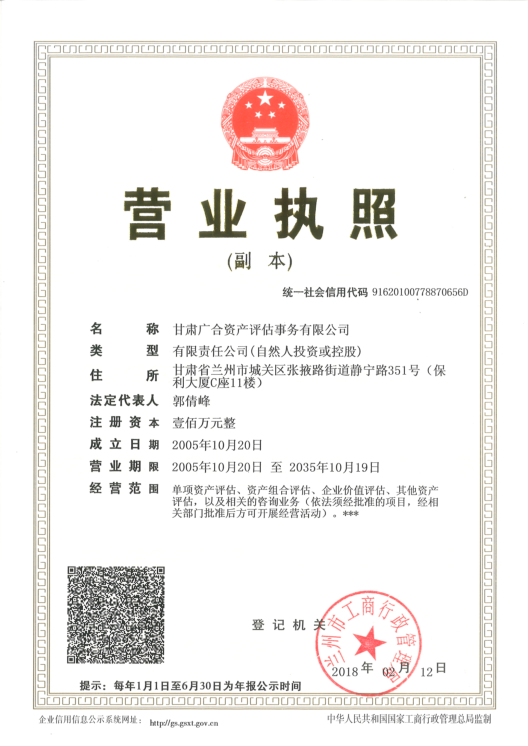

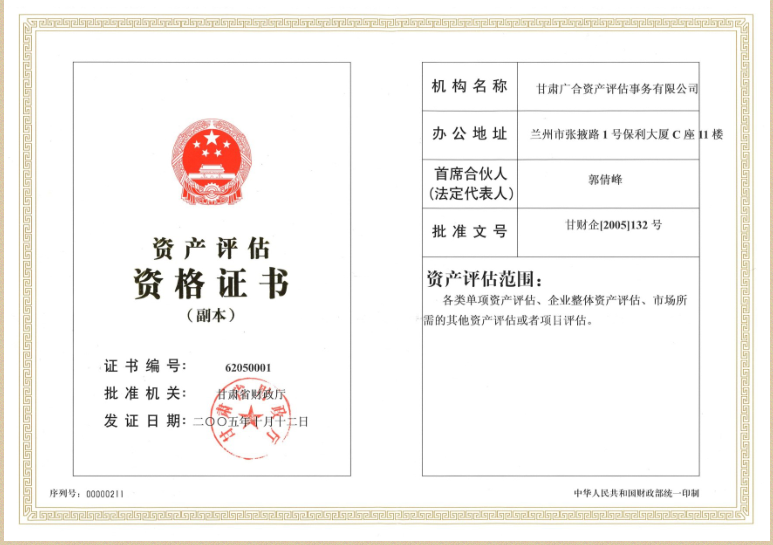

甘肃机械集团公司拟将持有中国浦发机械工业股份有限公司0.96%股权进行对外转让,转让前需进行资产评估,投大小单双的平台甘肃新盛(以下简称新盛公司)已批复同意(见附件1)。依据《投大小单双的平台甘肃新盛委托中介机构资产评估、资产评估核准及备案(暂行)管理办法》,新盛公司通过邀请招标方式,选聘甘肃广合资产评估事务有限公司(以下简称广合评估公司)开展资产评估工作。6月29日,广合评估公司出具《甘肃机械集团公司拟转让持有中国浦发机械工业股份有限公司0.96%股权资产项目评估报告(初稿)》。7月1日,新盛公司从甘肃省评估协会聘请3名专家对该评估报告初稿进行了评审(见附件3)。广合评估公司按照专家意见对评估报告初稿进行了修改、补充、完善(修改稿见附件2.2)。为保证评估结果的真实、可靠、客观、公正,防止国有资产流失,特对本次评估结果进行公示,公示期限为5个工作日,即从2020年7月3日至2020年7月9日。凡认为评估过程中存在弄虚作假或评估不实等问题,知情者可来电或来信向新盛公司规划发展部举报。举报电话:0931-5102362。地址:兰州市农民巷215号新盛公司办公楼403室。

特此公示。

附:1.评估批准文件(新盛规划发[2020]185号);2.评估有关材料;2.1评估公司资质2.2评估报告正文(修改稿)2.3评估结果汇总表2.4广合评估公司对评估报告评审意见的修改答复3.专家对评估报告的评审意见。

投大小单双的平台甘肃新盛

2020年7月3日

附1.评估批准文件(新盛规划发[2020]185号)

附2:

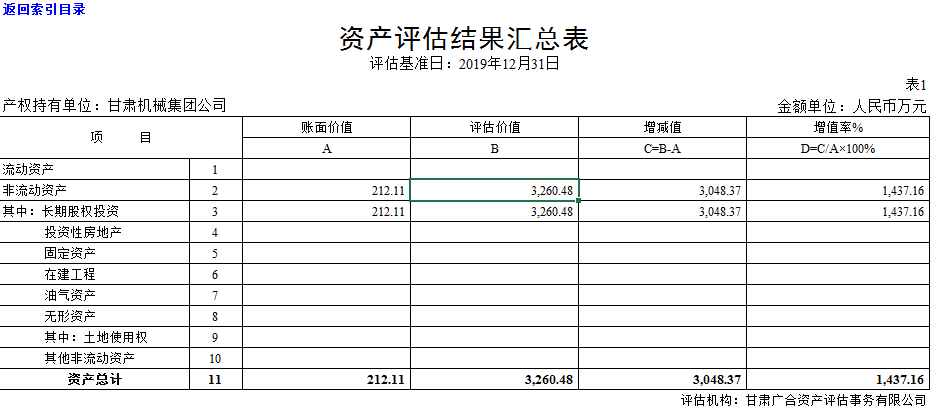

资产评估报告见资产评估结果公示(2)

《甘肃机械集团公司拟转让持有中国浦发机械工业股份有限公司0.9581%股权资产

项目资产评估报告》审核意见修改答复

甘肃机械集团公司:

非常感谢贵单位对我公司出具的甘广合评报字(2020)第032号《甘肃机械集团公司拟转让持有中国浦发机械工业股份有限公司0.9581%股权资产项目资产评估报告》审核提出的宝贵意见。我们对贵单位提出的意见和建议进行了认真的研究和核实,现作如下答复并附上修改后的评估报告,如有不妥或不详尽之处敬请批评指正。

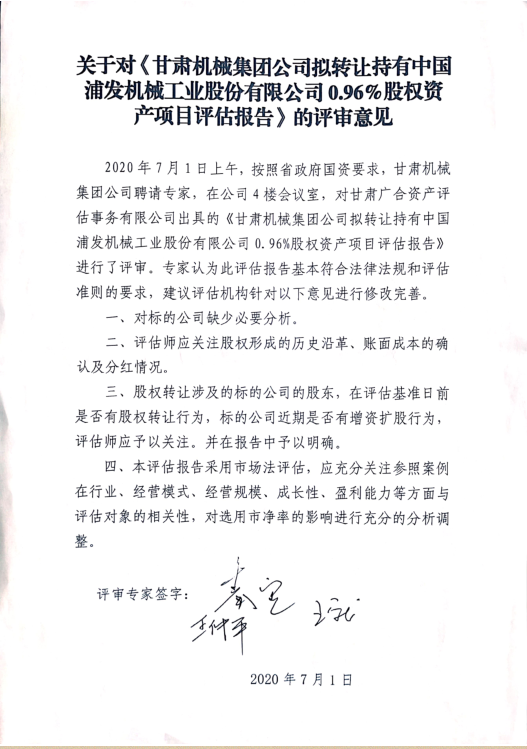

- 对标的公司缺少必要分析

答复:已补充了标的公司的概况描述,补充内容如下:

中国浦发机械工业股份有限公司其前身是中国浦发机械工业总公司,1992年9月10日经国务院经济贸易办公室经贸企(1992)251号文件批准成立,隶属于原机械电子工业部。1993年12月22日,经国家经贸委、国家体改委批准,中国浦发机械工业总公司改制为中国浦发机械工业股份有限公司。于1992年9月22日在上海市工商行政管理局登记注册,总部位于上海市。

企业属工程承包行业。主要经营业务分为工程业务、贸易业务和房地产业务三大类。主要经营活动为电力、化工、环境保护、基础设施建设等国内外工程设计及总承包,大宗商品及机电成套设备进出口贸易,以及商业地产和工业园区资产运营。

企业将上海冠佳物业管理有限公司、中国空分工程有限公司、中机浦发房地产有限公司、国机浦发(香港)有限公司、天长市欧力德仓储设备制造有限公司、安徽天长地久酒业有限公司、安徽浦发商贸有限公司、上海浦发企业发展有限公司、上海浦发金桥联合发展有限公司、中今年会源工程集团有限公司、中机今年会工程有限公司、中机联合投资发展有限公司和机电工业上海联销有限公司13家子公司纳入本期合并财务报表范围。

补充内容见评估报告P6、P7。

- 评估师应关注股权形成的历史沿革、账面成本的确定及分红情况

答复:已补充,补充内容如下:上述股权资产,委托人于1992年开始投资,其中:1992年8月,甘肃机械集团公司投资60万元,1992年12月,甘肃机械集团公司投资140万元,1993年后股息转股本12.11万元。

上述股权资产投资至今,委托人共收到两次分红,2012年被投资公司按照每股人民币0.06元分配红利,委托人分到红利127,265.82元。2017被投资公司按照每股人民币0.05元分配红利,委托人分到红利106,054.85元。

补充内容见评估报告P6。

- 股权转让涉及的标的公司的股东,在评估基准日前是否有股权转让行为,标的公司近期是否有增资扩股行为,评估师应予以关注。并在报告中予以明确。

答复:已在公开信息渠道进行了查询,被投单位基准日近期无股权转让行为,亦无增资扩股行为,已在报告进行补充,补充内容如下:4.通过公开的信息查询、委托人介绍,被投资单位评估基准日近期无股权转让行为,亦无增资扩股行为。

补充内容见评估报告P7。

- 本评估报告采用市场法评估,应充分关注参照案例在行业、经营模式、经营规模、成长性、盈利能力等方面与评估对象的相关性,对选用市净率的影响进行充分的分析调整

答复:已按照参照案例在行业、经营模式、经营规模、成长性、盈利能力等方面与评估对象的相关性进行了分析调整,补充内容见评估说明P15、P16。

甘肃广合资产评估事务有限公司

2020年7月3日

扫码关注公众号

扫码关注公众号